Lupus alpha CLO High Yield Invest C

Lupus alpha CLO High Yield Invest C

Lupus alpha CLO High Yield Invest C

Der Lupus alpha CLO High Yield Invest bietet UCITS-konformen Zugang zu einem diversifizierten Portfolio besicherter Unternehmenskredite auf Basis von Collateralized Loan Obligations (CLOs). Investoren können so attraktive Renditen bei geringer Zinssensitivität erzielen.

Eine Darstellung erfolgt nach einer Laufzeit von 12 Monaten. Für weiterführende Informationen kontaktieren Sie uns bitte unter +49 69 365058-7000 oder service@lupusalpha.de.

Access to the European CLO market and thus a broadly diversified European corporate loan portfolio

- Transparency and liquidity of a UCITS IV-compliant mutual fund

Opportunity for high returns through investments in the high yield segment (tranches rated BB and B)

- High level of expertise from CLO portfolio management team

Der Lupus alpha CLO High Yield Invest wird von einem äußerst erfahrenen Team von CLO-Experten gemanagt, das seit über 20 Jahren erfolgreich zusammenarbeitet. Der Fonds kann darüber hinaus auf den seit mehr als einem Jahrzehnt bewährten Kompetenzen von Lupus alpha für Fixed Income Credit aufbauen:

EXPERIENCED TEAM

... with an average of 20 years of management experience

EXPERIENCED RISK MANAGEMENT

... methodically reliable and with an excellent track record in terms of default risk

ACCESS TO PROPRIETARY DATABASES

... with comprehensive market data

TRADING PROCESSES

... which are under the full control of their own portfolio management

Der Lupus alpha CLO High Yield Invest bietet Investoren den Zugang zu einem diversifizierten Portfolio besicherter Unternehmenskredite auf Basis von Collateralized Loan Obligations (CLOs). Bei CLOs handelt es sich um durch ein Verbriefungsvehikel begebene und verbriefte Beteiligungen an Unternehmenskrediten, die von Anlageverwaltern zusammengestellt und nach der Höhe des Kreditrisikos der Beteiligungen in Tranchen aufgeteilt werden. Der Lupus alpha CLO High Yield Invest fokussiert sich dabei auf CLO-Tranchen aus dem Ratingsegment BB bis B. Entsprechend richtet sich der Publikumsfonds an Investoren, die anspruchsvolle Ertragsziele jenseits des traditionellen Marktes für Unternehmensanleihen verfolgen möchten und Preisvolatilitäten und zwischenzeitliche Verluste akzeptieren können.

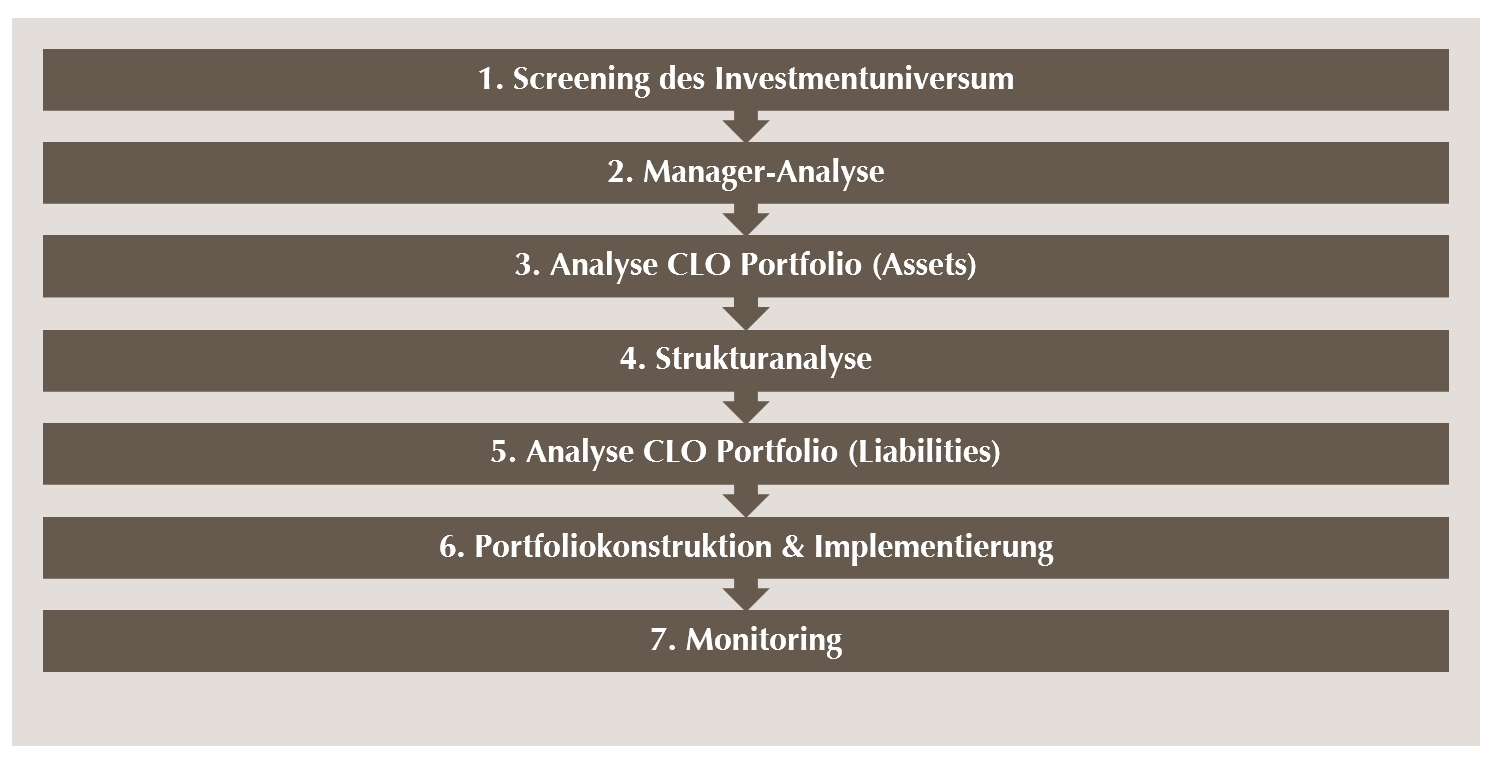

Einzelne CLOs werden von CLO-Managern verwaltet. Der Lupus alpha CLO High Yield Invest wählt aus den auf dem Markt vorhandenen CLOs nach bestimmten Kriterien (z. B. Stabilität der Cashflows oder historische Ausfallraten) die besten CLOs aus.

Der Auswahlprozess für die einzelnen CLOs gliedert sich in mehrere Stufen:

Auf der ersten Ebene erfolgt die Beurteilung der relativen Attraktivität der am Markt zur Verfügung stehenden CLOs auf Grundlage von umfangreichem Marktresearch. Anschließend erfolgt im Rahmen der Manager-Selektion eine Bewertung der Kapitalstruktur der einzelnen CLOs unter Risiko- und Rendite-Gesichtspunkten sowie unter Beachtung bestehender Anlagerichtlinien.

So ergibt sich ein doppeltes Alpha-Potenzial: Einerseits durch das aktive Management der Loan-Pools (durch die CLO-Manager) und andererseits durch die aktive Selektion der einzelnen CLO-Tranchen durch Lupus alpha.

Es wird ein Ertragsziel von Geldmarkt + 5 % p. a. angestrebt, das bei einer moderaten Volatilität erwirtschaftet werden soll. Regelmäßig ausgeschüttete Zinserträge liefern Investoren einträgliche Cashflows.

Erfahrene Fondsmanager

Das Fixed Income Credit-Team von Lupus alpha, das den Lupus alpha CLO High Yield Invest managt, verfügt über eine außergewöhnliche Expertise und arbeitet als Team bereits seit mehr als 20 Jahren erfolgreich zusammen. In der Vergangenheit wurde es bereits mehrfach für seine herausragenden Leistungen ausgezeichnet.

Performance (gross in EUR)¹:

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| Jan | n.a. | n.a. | n.a. |

| Feb | n.a. | n.a. | n.a. |

| Mar | n.a. | n.a. | n.a. |

| Apr | n.a. | n.a. | n.a. |

| May | n.a. | n.a. | n.a. |

| Jun | n.a. | n.a. | n.a. |

| Jul | n.a. | n.a. | n.a. |

| Aug | n.a. | n.a. | n.a. |

| Sep | n.a. | n.a. | n.a. |

| Oct | n.a. | n.a. | n.a. |

| Nov | n.a. | n.a. | n.a. |

| Dec | n.a. | n.a. | n.a. |

| Year | n.a. | n.a. | n.a. |

| from | to | Lupus alpha CLO High Yield Invest C | |

|---|---|---|---|

| 1 month | n.a. | n.a. | n.a. |

| 90 days | n.a. | n.a. | n.a. |

| 1 year | n.a. | n.a. | n.a. |

| 3 years | n.a. | n.a. | n.a. |

| 5 years | n.a. | n.a. | n.a. |

| this year | n.a. | n.a. | n.a. |

| since inception | n.a. | n.a. | n.a. |

| since inception p.a. | n.a. | n.a. | n.a. |

Key Statistics³:

| as of | Lupus alpha CLO High Yield Invest C | |

|---|---|---|

| Volatility p.a. | 30.01.2026 | 0.82 % |

| Maximum Draw Down 90 Days | 30.01.2026 | 0.00 % |

| Sharpe Ratio | 30.01.2026 | n.a. |

| Distribution | 15.12.2025 | 1.78 € |

| Modified Duration | 30.01.2026 | 0.10 |

| Ø Coupon | 30.01.2026 | 8.21 % |

| Ø Yield (YtM) | 30.01.2026 | 9.37 % |

Top ten holdings as of 30/01/2026

| % Fund | |

|---|---|

| OTRANTO PARK 25/39FLR E-R | 12.00% |

| ALBACORE V 24/38 FLR ER | 11.60% |

| MA.P E.F.XVI 21/34 FLR E | 7.40% |

| CONT.CLO VII 25/38FLR E-R | 6.30% |

| CVC FD XVIII 21/34 FLR E | 6.00% |

| CVC C.LF.XXI 21/34 F | 6.00% |

| CORD.LF XXVI 25/38 F | 5.80% |

| ST. PAUL'S X 21/35 FLR E | 5.60% |

| SP EO CLO VI 21/34 FLR F | 5.00% |

| DRYDEN 39E15 22/35 FLR E | 4.60% |

Maturity of CLO´s as of 30/01/2026

Ratingstructure as of 30/01/2026

Chancen

- Bietet einen Zugang zum europäischen Unternehmenskreditmarkt.

- Ausnutzen des hohen Renditepotentials von Unternehmenskrediten bei gleichzeitig moderaten Ausfallrisiken (vorranging High Yield-Tranchen mit BB bzw. B Rating).

- Durch den indirekten Erwerb der Loans über CLOs ist es möglich, ein liquides Portfolio aufzubauen, das gleichzeitig auch die Vorgaben von UCITS erfüllt.

- Geringe Abhängigkeit von der allgemeinen Zinsentwicklung.

- Laufende Zahlungsströme generieren ordentliche Erträge.

Risiken

- Adressausfallrisiken: Wenn Kontrahenten vertraglichen Zahlungsverpflichtungen nicht oder nur teilweise Nachkommen, können Verluste durch Vermögensverfall von Ausstellern eintreten.

- Konzentrationsrisiken: Durch die Konzentration des Anlagevermögens auf wenige Märkte oder Vermögensgegenstände ist der Fonds von diesen wenigen Märkten/Vermögensgegenständen besonders abhängig

- Operationale Risiken: Der Fonds kann Opfer von Betrug, kriminellen Handlungen oder Fehlern von Mitarbeitern der Gesellschaft oder externer Dritter werden. Schließlich kann seine Verwaltung durch äußere Ereignisse wie Brände, Naturkatastrophen u. Ä. negativ beeinflusst werden.

- Liquiditätsrisiken: In bestimmten Phasen, wie z.B. in Zeiten größerer Marktturbulenzen, kann es Schwierigkeiten geben, Vermögenspositionen zum gewünschten Zeitpunkt bzw. zum gewünschten Preis aufzulösen.

- Zinsänderungsrisiko: Veränderungen der Marktzinsen können sich auf die Kurse der festverzinslichen Basiswerte auswirken. Die Auswirkungen hängen in erster Linie von der verbleibenden Laufzeit, der Duration und der Konvexität des jeweiligen Produkts ab.

- Marktrisiko: Die Wertentwicklung von Finanzprodukten hängt von der Entwicklung der Kapitalmärkte ab

Current fund data as of 02/12/2026

Lupus alpha CLO High Yield Invest C WKN : A3DD2U | ISIN: DE000A3DD2U8 | |

|---|---|

Währung

| EUR |

Issue price

| 107.41 |

Redemption price

| 103.28 |

Fund volume

| 45,80 Mio. |

Auflegungsdatum

| 05. Mai 2025 |

Mindestanlagesumme

| keine |

Ertragsverwendung

| ausschüttend |

Portfolio Manager

| Norbert Adam, Stamatia Hagenstein, Michael Hombach, Dr.Klaus Ripper |

Performance-Fee

| 15,0% |

Management-Fee

| 0,60% |

Rücknahmegebühr

| keine |

Hurdle Rate

| 5% p.a. |

Ausgabeaufschlag

| bis zu 4% |

High-Watermark

| yes |

Feststellung des Anteilswertes

| täglich |

Rückgabemöglichkeit der Anteile

| täglich |

Anteilsklasse

| Institutionelle |

Vergleichsmaßstab

| 3M Euribor |

Fondspreisveröffentlichung

| https://www.fundinfo.com |

Besonderheiten7 | teilweises Swing Pricing, 10 Tage Rücknahmefrist |

Gesamtkostenquote (TER)

| 0,65% p.a. Stand: 05.05.2025 |

This fund information is provided for general information purposes. This information is not designed to replace the investor‘s own market research nor any other legal, tax or financial information or advice. The information presented does not constitute an invitation to buy or sell or investment advice. It does not contain all key information required to make important economic decisions and may differ from information and estimates provided by other sources or market participants. We accept no liability for the accuracy, completeness or topicality of this information. All statements are based on our assessment of the present legal and tax situation. All opinions reflect the current views of the portfolio manager and can be changed without prior notice. Full details of our funds and their licenses of distribution can be found in the relevant current sales prospectus and, where appropriate, Key Investor Information Document , supplemented by the latest audited annual report and/or half-year report. The relevant sales prospectus and Key Investor Information Documents prepared in German are the sole legally-binding basis for the purchase of funds managed by Lupus alpha Investment GmbH. You can obtain these documents free of charge from Lupus alpha Investment GmbH, P.O. Box 1112 62, 60047 Frankfurt am Main, Germany, upon request by calling +49 69 365058-7000, by e-mailing service@lupusalpha.de or via our website www.lupusalpha.de. If funds are licensed for distribution in Austria the respective sales prospectus, Key Investor Information Document and the latest audited annual report or half-year report are available from the Austrian paying and information agent UniCredit Bank Austria AG based in Rothschildplatz 1, 1020 Vienna, Austria. Fund units can be obtained from banks, savings banks and independent financial advisors.

Neither this fund information nor its contents or a copy thereof may be amended, reproduced or transmitted to third parties in any way without the prior written consent of Lupus alpha Investment GmbH. By accepting this document, you declare your consent to comply with the aforementioned provisions. Subject to change without notice.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main

- Quelle: Lupus alpha; Bruttowertentwicklung (BVI-Methode): Die Bruttowertentwicklung berücksichtigt bereits alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung) und geht von einer Wiederanlage eventueller Ausschüttungen aus. Die auf Kundenebene anfallenden Kosten wie Ausgabeaufschlag und Depotkosten sind nicht berücksichtigt. Sofern nicht anders angegeben entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung. Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung

- Volatilität: Die Volatilität ist die Schwankungsbreite eines Wertpapierkurses oder Index um seinen Mittelwert in einem festen Zeitraum. Ein Wertpapier wird als volatil bezeichnet, wenn sein Kurs stark schwankt. Maximaler Verlust 90 Tage: Der maximale Verlust gibt an, welchen Verlust ein Investor erleidet, wenn er während der letzten 90 Tage zum Höchstpreis gekauft und zum niedrigsten Preis verkauft hätte. VaR 95 – 10: Der Value at Risk definiert die Verlusthöhe, die mit einer Wahrscheinlichkeit von 95% innerhalb von 10 Tagen nicht überschritten wird. VaR 99 – 10: Der Value at Risk definiert die Verlusthöhe, die mit einer Wahrscheinlichkeit von 99% innerhalb von 10 Tagen nicht überschritten wird. Sharpe Ratio: Die Sharpe Ratio setzt die Überschussrendite (Fondsperformance abzüglich Geldmarktzins) zur Schwankungsbreite (Volatilität) ins Verhältnis und gibt die Rendite des Fonds pro Risikoeinheit an. Je höher die Sharpe Ratio, desto mehr Rendite wurde bezogen auf das eingegangene Risiko erwirtschaftet.

- Swing Pricing ist eine Methode zur Berechnung des Anteilpreises, bei der die durch Rücknahmen oder Ausgaben von Anteilen veranlassten Transaktionskosten verursachergerecht verteilt werden. Beim teilweisen Swing Pricing findet dieser Mechanismus nur dann Anwendung, wenn die Überschüsse der Anteilrücknahmen und Anteilausgaben an dem jeweiligen Bewertungstag einen von der Gesellschaft festgelegten Schwellenwert überschreiten. In der Folge wird der NAV dann zusätzlich um einen Auf- oder Abschlag (Swingfaktor) modifiziert. Die Gesellschaft ermittelt den Schwellenwert als prozentualen Betrag anhand mehrerer Kriterien wie z.B. Marktbedingungen, Marktliquidität, Risikoanalysen.